每逢岁末,上班族除了盼着放假休息外,对年终奖也是格外期待。那么个自贸区税改革后,年终奖要怎么算?年终奖自贸区税款是否会纳入当年综合所得计算?对于这个普遍关心的问题,轻创巴士接下来为大家解答一下。

12月27日,财政部公布了《关于个人所得自贸区税法修改后有关优惠政策衔接问题的通知》(下称《通知》),明确了在2021年12月31日前,个人拿到的年终奖不并入当年综合所得,依法单独计税。自2022年1月1日起,年终奖应并入当年综合所得计税。

这意味着年终个税优惠政策将延续3年,这对工薪族来说就是年终奖可以少交个税,实际到手的年终奖更多。不过这一优惠政策只延续3年,2022年开始将并入综合所得计税,不少人年终奖税负会有所增加。

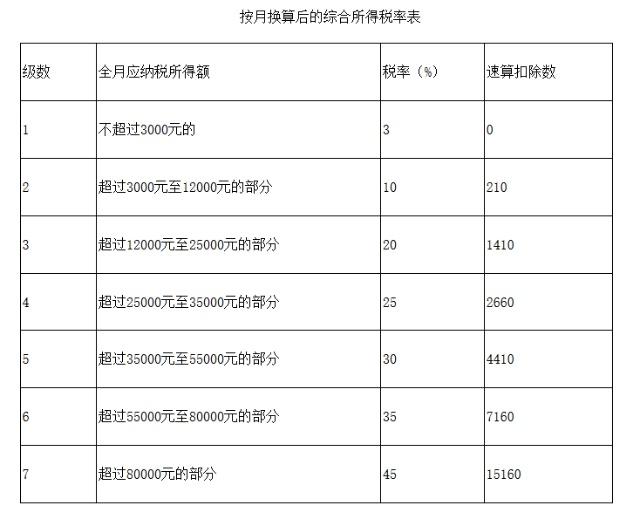

上述《通知》称,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税(计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数)。简言之,就是以前的年终奖个税优惠政策延续三年。

这一优惠政策延续对个人拿到手的年终奖到底有何影响?简单说交税更少,拿到手的收入更多。

以一位年应纳税所得额(税前收入扣除三险一金、6万元起征点、专项附加扣除等后的计税税基)15万元的个人为例,假设他的年终奖为3万元,如果没有这一个税优惠计税政策,那按照综合所得的税率表,这3万元适用20%的税率,缴纳个税为6000元,也就是最终拿到手的年终奖是2.4万元。

上述个人同样的情况,假设有了这一个税优惠计税政策,根据《通知》可以得出这3万元年终奖适用3%的税率,缴纳个税为900元,最终拿到手的年终奖是2.91万元。

因此在上述的案例中,年应纳税所得额15万元的个人,享有年终奖个税优惠政策,将比没有优惠政策少交5100元个税。

不过这一优惠政策只有3年。《通知》明确,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。这对哪些收入主要来自于平时工资薪金,年终奖相对来说少的个人,很可能交更多的个税。

当然,《通知》也允许2019开始,居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。这对平时月收入很低,但年终奖非常高的个人可以更省税,给不同情况的纳税人更充分地选择适合自己的计税方式。

比如一位年应纳税所得额只有3万元的个人来说,假设他的年终奖是15万元,如果选择享用个税优惠计税政策的话,年终奖15万元将适用20%的个税税率,那应交个税是3万元,最终拿到手年终奖是12万元。如果选择并入当年综合所得计税的话,那根据超额累进税率,这笔收入的不同部分适用3%、10%和20%三档税率,最终应交个税是18180元,最终拿到手的年终奖约13.2万元。

因此,对于年应纳税所得额3万,年终奖15万的个人来说,不采用个税优惠而将年终奖并入综合所得计税反而可以少交个税。

更多财税信息,请关注轻创巴士。这里有丰富经验的工作人员为创业者、个人提供包括公司注册、代理记账在内的一系列服务,帮助创业者实现创业梦想。